El Marco Macroeconómico Multianual (MMM) para el periodo 2024-2027, publicado recientemente, enciende una señal de alerta: el Ministerio de Economía y Finanzas (MEF) prevé que el déficit fiscal se aproxime al límite establecido por la regla fiscal en el 2023 y 2024 (2,4% y 2,0% del PBI respectivamente). En otras palabras, la diferencia entre el gasto público y los ingresos recaudados por el Estado se encontraría muy cerca del límite legal.

Esta situación restringirá la capacidad del Gobierno para responder a posibles emergencias que afecten la actividad económica, el bienestar de la población y que requieran incrementar los gastos de manera temporal. Esto es particularmente preocupante dado que la probabilidad de un Fenómeno El Niño (FEN) fuerte en el verano del 2024 ha aumentado considerablemente en las últimas semanas. Si bien el MEF prevé un leve impacto y un crecimiento del 3% para el próximo año, un FEN fuerte podría reducir esta cifra a 2%, según estimaciones de APOYO Consultoría.

De materializarse este riesgo, es probable que el déficit fiscal se mantenga alto e incompatible con la senda decreciente planteada por el MEF. Así, tendría que existir un plan de consolidación fiscal creíble hacia delante para evitar que se afecte la confianza de los inversionistas y, en un extremo, que aumenten los costos de financiamiento tanto para el sector público como el privado.

Para que dicho plan sea posible, se deben atender por lo menos tres retos centrales: i) la baja recaudación de ingresos fiscales, ii) las presiones populistas para incrementar gasto permanente por parte del Congreso y iii) la insolvencia de empresas públicas, en particular Petroperú, que ha requerido apoyo fiscal en los últimos años.

En primer lugar, la recaudación tributaria en Perú se encuentra por debajo del promedio de la región (18% vs 22% del PBI, respectivamente) a pesar del mayor crecimiento económico. Esto se debe, principalmente, a dos factores estructurales: contamos con una base tributaria pequeña, donde un porcentaje reducido de trabajadores y empresas pagan impuestos, y un sistema complejo, que dificulta el cumplimiento e incentiva el enanismo empresarial.

Por un lado, los altos niveles de evasión tributaria, informalidad y exoneraciones reducen la cantidad de contribuyentes. De acuerdo con el MEF, la evasión le costó S/64 mil millones al gobierno en el 2021 (8% del PBI). Si redujéramos este monto al promedio de evasión regional (6% del PBI), el Estado podría recaudar S/15 mil millones adicionales al año. En comparación, aumentar la transferencia de Juntos de S/200 a S/340 para compensar el incremento del costo de la canasta básica de alimentos desde la creación del programa costaría cerca de 600 millones anuales.

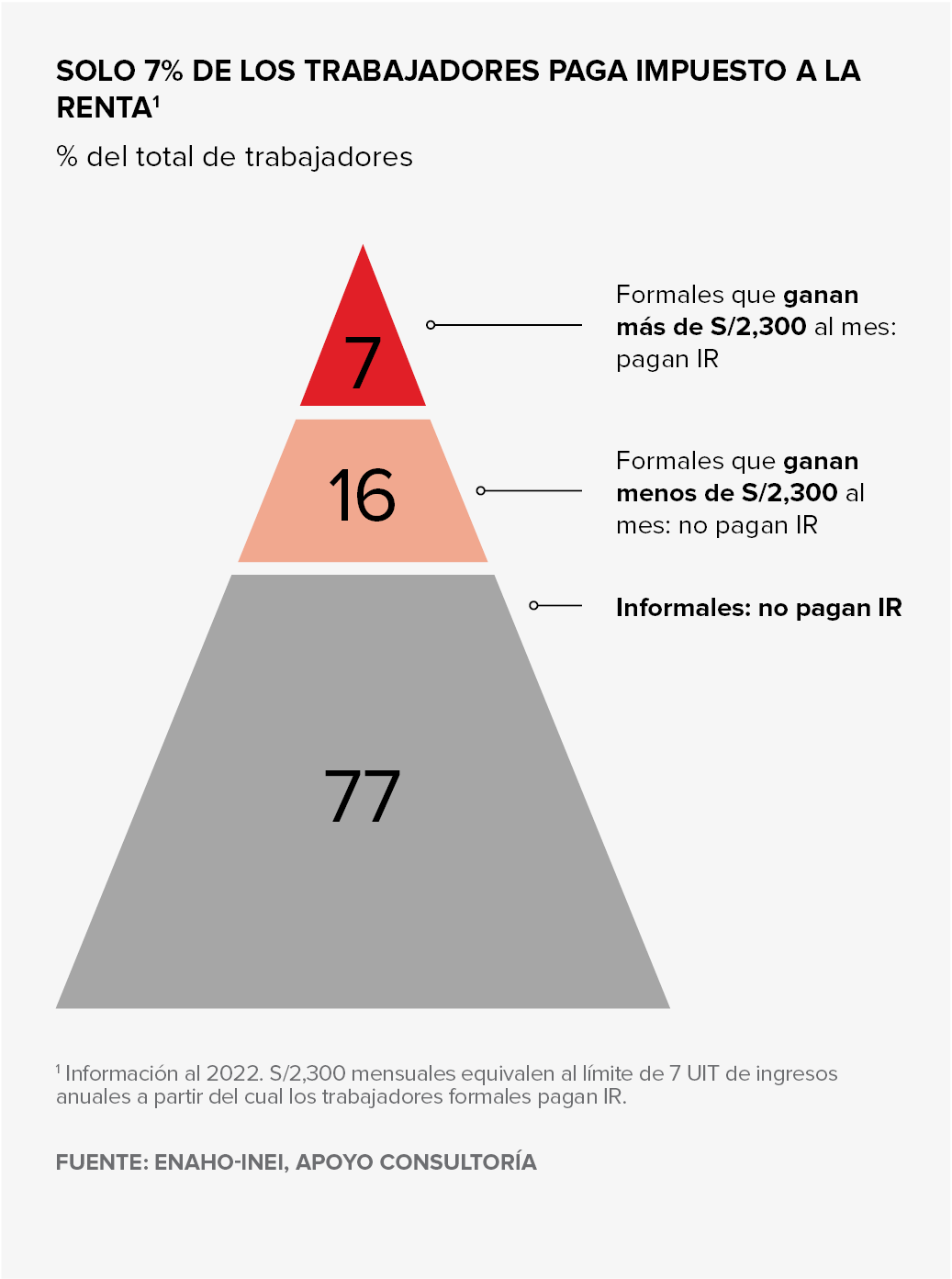

Más aún, la alta informalidad y la baja productividad laboral excluyen a más del 90% de los trabajadores del pago de Impuesto a la Renta. En regiones como Huánuco, Puno y Amazonas, donde más del 80% de los trabajadores son informales, la recaudación de renta representa menos del 0,5% de la masa salarial total (4,0% a nivel nacional). Adicionalmente, las exoneraciones tributarias, que muchas veces carecen de una justificación económica sólida, representan un gasto de aproximadamente 1% del PBI, monto que podría financiar la construcción de 150 colegios de alto rendimiento o 30 hospitales de mediana complejidad.

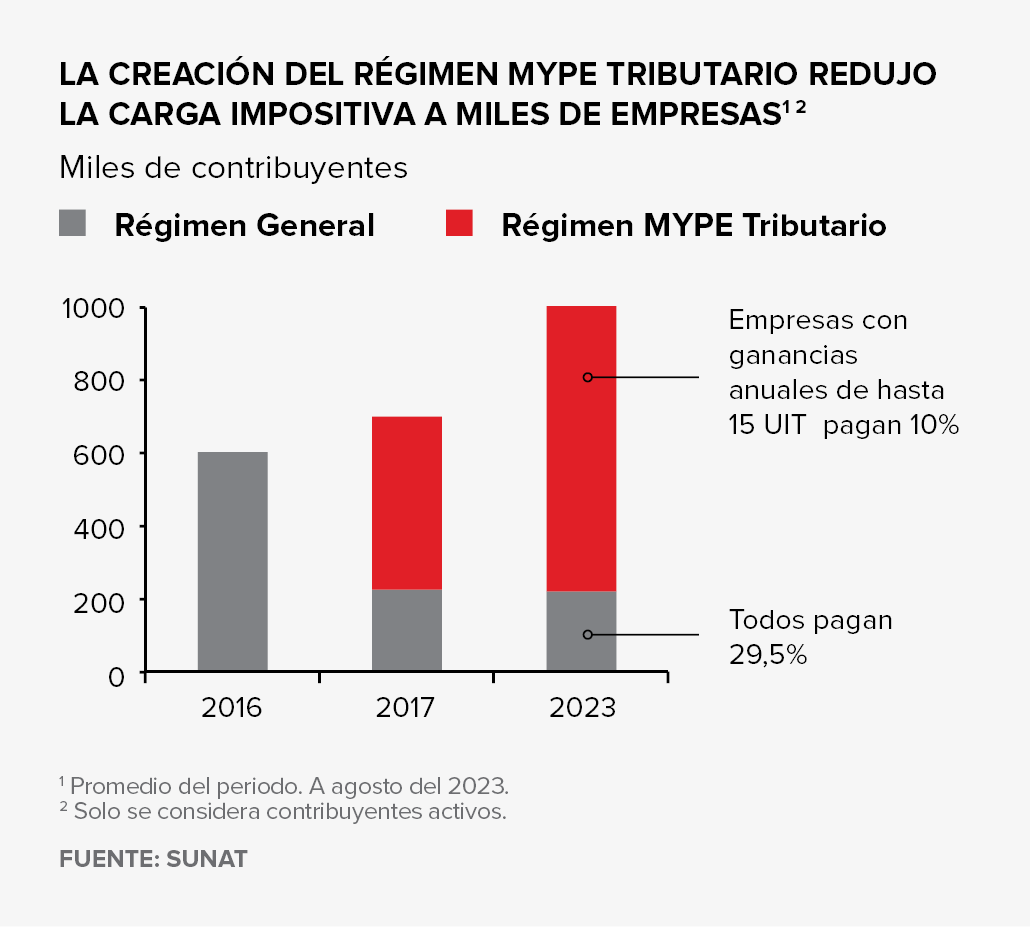

Por otro lado, nuestro marco tributario es complejo y, en muchos casos, desincentiva el crecimiento de las empresas al imponer un salto en la carga impositiva. De hecho, la creación del Régimen MYPE Tributario en el 2016 resultó en una disminución de la carga impositiva a miles de empresas, en lugar de incluir a un número importante de empresas informales a la base tributaria.

En segundo lugar, la baja eficiencia y calidad del gasto público restringe la cobertura y la satisfacción de la población con los servicios públicos. Esto tiende a agudizar la aprobación de medidas populistas en el Congreso, que generan presiones para que el Ejecutivo incremente el gasto corriente. De hecho, el proyecto de Presupuesto Público presentado recientemente por el MEF considera un aumento de más del 13% –ajustado por inflación– para incluir incrementos a la planilla estatal (maestros, personal de salud y policías), entre otras normas aprobadas por el Legislativo. Por el contrario, el presupuesto para gastos de capital se redujo 8%, lo que afecta el desarrollo económico y el cierre de brechas de infraestructura.

Más aún, existe una desconexión entre la inversión pública y la calidad de los servicios. Por ejemplo, si bien el presupuesto para educación aumentó cerca de 70% en términos reales durante los últimos 15 años, la reciente evaluación a estudiantes no muestra avances significativos en el aprendizaje en este periodo.

En tercer lugar, los problemas financieros de Petroperú y sus continuas solicitudes de recursos públicos generan riesgos fiscales. El año pasado, el MEF le otorgó US$2,250 millones para evitar que sus problemas de liquidez afecten la continuidad de sus operaciones y generen problemas de abastecimiento de petróleo. La semana pasada, el Gobierno anunció que no aprobará nuevos desembolsos a Petroperú, luego de que la empresa pidiera cerca de US$3,200 millones en préstamos, garantías y aportes de capital. Asimismo, si bien no entregarán directamente a Petroperú los tres lotes petroleros con contratos por vencer, el MINEM anunció que se le encargará la operación de estos hasta que se tenga una nueva empresa concesionaria. Esto último podría alargar el proceso de licitación y generar una contingencia adicional al Estado, pues Petroperú no cuenta con la capacidad financiera de enfrentar posibles inversiones de mantenimiento y ampliación en estos lotes.

Frente a estos problemas, desde APOYO Consultoría sugerimos las siguientes cinco medidas:

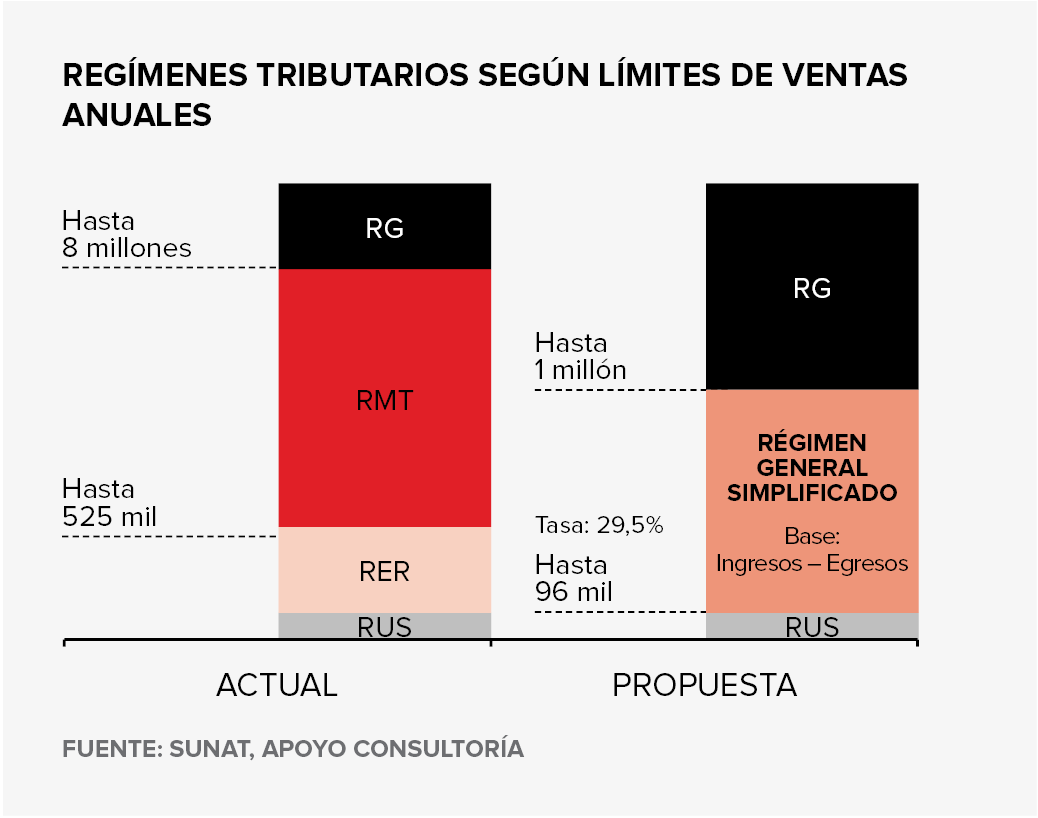

1. Simplificar los regímenes tributarios para las MYPE: Actualmente existen tres regímenes especiales para micro y pequeñas empresas: el Régimen Único Simplificado (RUS), el Régimen Especial de Renta (RER) y el Régimen MYPE Tributario (RMT). Planteamos mantener el RUS como funciona actualmente, para empresas que facturen hasta S/96 mil anuales y eliminar el RER y RMT. En su lugar, se debería crear un solo Régimen General Simplificado, para empresas que facturen entre S/96 mil y S/1 millón, límite más alineado con regímenes especiales en la región. Este nuevo régimen aplicaría la tasa del Régimen General (29,5%), lo que eliminaría los desincentivos actuales al crecimiento empresarial para evitar una mayor carga impositiva. Asimismo, permitiría llevar una contabilidad simplificada, solo de ingresos y egresos, y depreciar el 100% del gasto de capital, lo que disminuye los costos de cumplimiento.

2. Eliminar exoneraciones o gastos tributarios que no tienen sustento económico y evitar aprobar nuevos incentivos tributarios: Proponemos, por ejemplo, eliminar la exoneración del ISC a la Amazonía, que incentiva el contrabando.

3. Implementar una fiscalización tributaria conjunta y coordinada con la laboral: La falta de capacidad para fiscalizar de manera masiva el cumplimiento tributario favorece la evasión. Proponemos digitalizar el 100% del proceso de declaración tributaria, medida que permitirá hacer cruces con otras fuentes de información, como registros públicos, cuentas bancarias y planilla electrónica con la finalidad de detectar inconsistencias en los ingresos declarados. Además, la automatización de la declaración reducirá el tiempo y costo dedicado al pago de impuestos.

4. Respetar la prohibición de iniciativa de gasto del Congreso e impulsar el gasto productivo, especialmente a través de la modalidad de APP: El Poder Ejecutivo debería presentar nuevas acciones legales para que se respete esta prohibición, de acuerdo con la Constitución. Asimismo, se deben abandonar iniciativas del Legislativo como los aumentos salariales masivos en el sector público, que generarán un incremento importante del gasto rígido, y que tienen un impacto dinamizador bajo sobre la economía. Por el contrario, es fundamental aumentar el gasto productivo: reactivar obras públicas paralizadas, y ejecutar paquetes de inversión en mantenimiento de vías y reconstrucción anticipada ante el FEN. Proponemos también aprovechar la modalidad de Asociaciones Público-Privadas (APP), a través de la cual se asegura el mantenimiento de la infraestructura y se reducen las presiones de gasto sobre el Estado.

5. Implementar medidas para evitar mayores presiones financieras sobre Petroperú y acelerar la licitación de los lotes petroleros cuyos contratos están por vencer: Es importante aumentar la transparencia de la situación financiera con la finalidad de atraer aportes de capital privado. Asimismo, proponemos regresar la empresa temporalmente al FONAFE para evitar la interferencia política y lograr un mejor gobierno corporativo. Por su parte, transferir los pozos petroleros con contratos por vencer a Petroperú genera el riesgo de que se prologue su licitación. Dado que la empresa no cuenta con la capacidad financiera de enfrentar las inversiones que podrían requerir estos lotes en el futuro, resaltamos la importancia de acelerar el proceso de licitación para evitar la necesidad de nuevos rescates por parte del Gobierno (ver Opinión AC Petroperú 01.02.23).

Implementar medidas para reformar el marco tributario, la ejecución del gasto del Gobierno y la viabilidad de las empresas públicas es necesario, pero no suficiente para garantizar una senda de reducción del déficit en los próximos años. La política más rentable y eficiente es retomar la agenda de medidas en favor del crecimiento económico y la formalización. Así, generar un entorno de confianza para la inversión empresarial y aprobar medidas que promuevan un crecimiento económico sólido será fundamental para aumentar la recaudación, generar confianza en mercados internacionales y garantizar la sostenibilidad fiscal en los próximos años.