La semana pasada, el Ministerio de Economía y Finanzas (MEF) presentó al Congreso su proyecto de reforma para el sistema de pensiones. En opinión de APOYO Consultoría, la propuesta del MEF va en la dirección correcta, pues apunta a incluir a más personas en el sistema previsional. Sin embargo, consideramos que esta podría ser insuficiente para asegurar que un mayor número de peruanos acceda a una pensión adecuada en su vejez.

Entre los aspectos positivos de la propuesta, destacan la estructura multipilar del sistema, la inclusión de mecanismos alternativos de contribución para trabajadores independientes e informales, la búsqueda de elevar el nivel de competencia en la administración de los fondos de pensiones, la restricción para futuros retiros masivos de estos fondos y la eliminación de la ley que permite retirar el 95.5% del fondo de ahorro al momento de la jubilación. Además, si bien la propuesta amplía el rol del Estado en el sistema previsional, no necesariamente sacrifica la eficiencia ni la sostenibilidad del sistema.

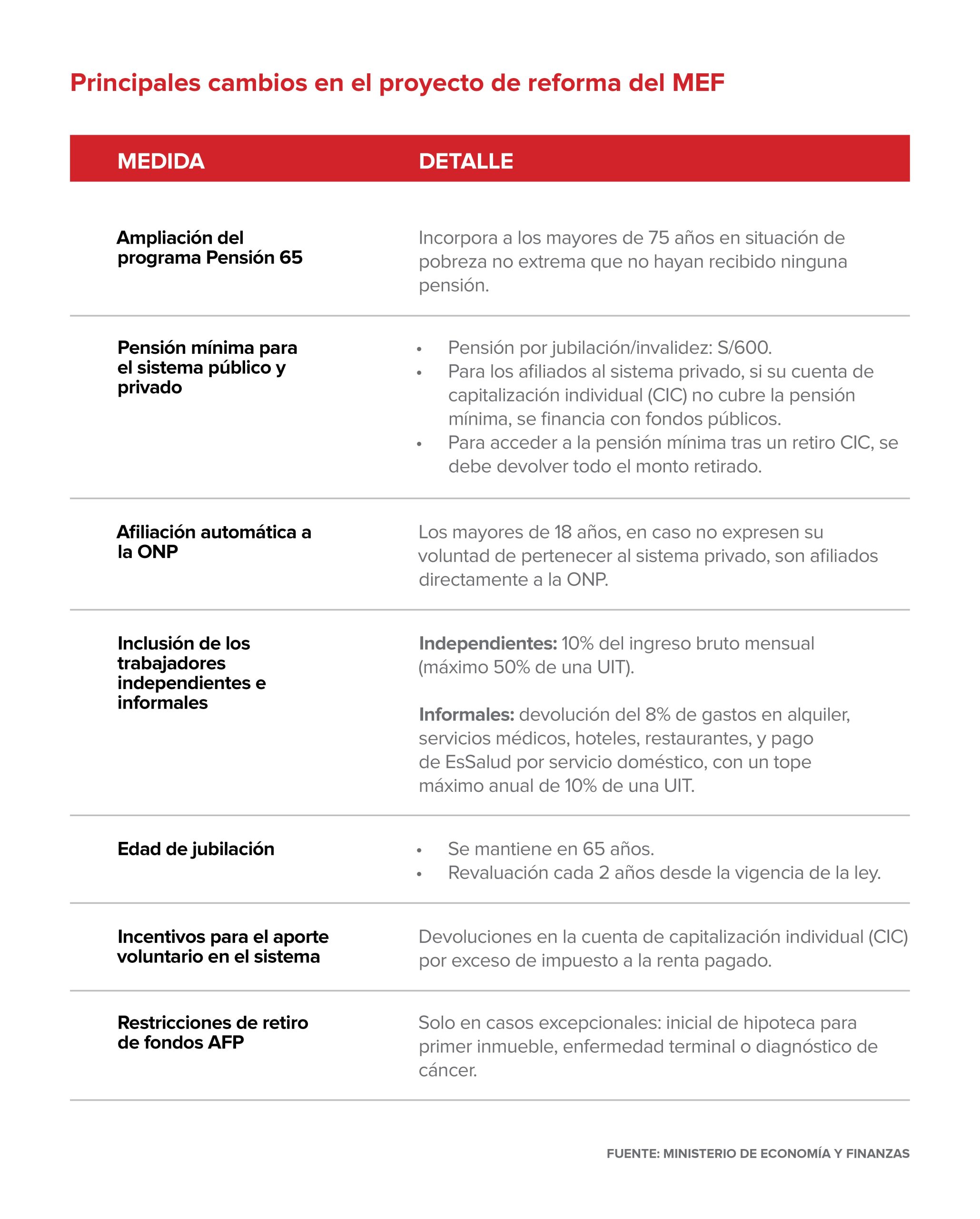

Adicionalmente, el proyecto incorpora un componente solidario que garantiza una pensión mínima de S/ 600, financiada con recursos públicos, para afiliados del sistema público y privado que no hayan realizado retiros y que acumulen por lo menos 20 años de aportes. Para quienes cuenten con menos de 20, pero más de 10 años de aportes, considera una pensión proporcional. Asimismo, el proyecto contempla extender la cobertura de Pensión 65 –programa que actualmente abarca a adultos mayores de 65 años en extrema pobreza– a mayores de 75 años en situación de pobreza, que no accedan a una pensión mínima. De acuerdo con el MEF, esta ampliación resultaría en un costo fiscal razonable (menos de 0,02% del PBI por año).

Es importante resaltar que gran parte del impacto de este proyecto dependerá de los parámetros y la reglamentación que se apruebe para generar los incentivos deseados. Por ejemplo, para abrir el sistema privado a la competencia de nuevas entidades, no basta con invitarlas a participar, sino que se necesita generar las condiciones adecuadas y eliminar potenciales barreras a la entrada, como los elevados costos administrativos.

En línea con ello, consideramos que hay algunos aspectos del proyecto que se pueden mejorar, para asegurar que un mayor número de peruanos acceda a una pensión adecuada sin generar presiones fiscales adicionales en el futuro.

Primero, proponemos reevaluar la afiliación automática de jóvenes a la ONP planteada en la propuesta.

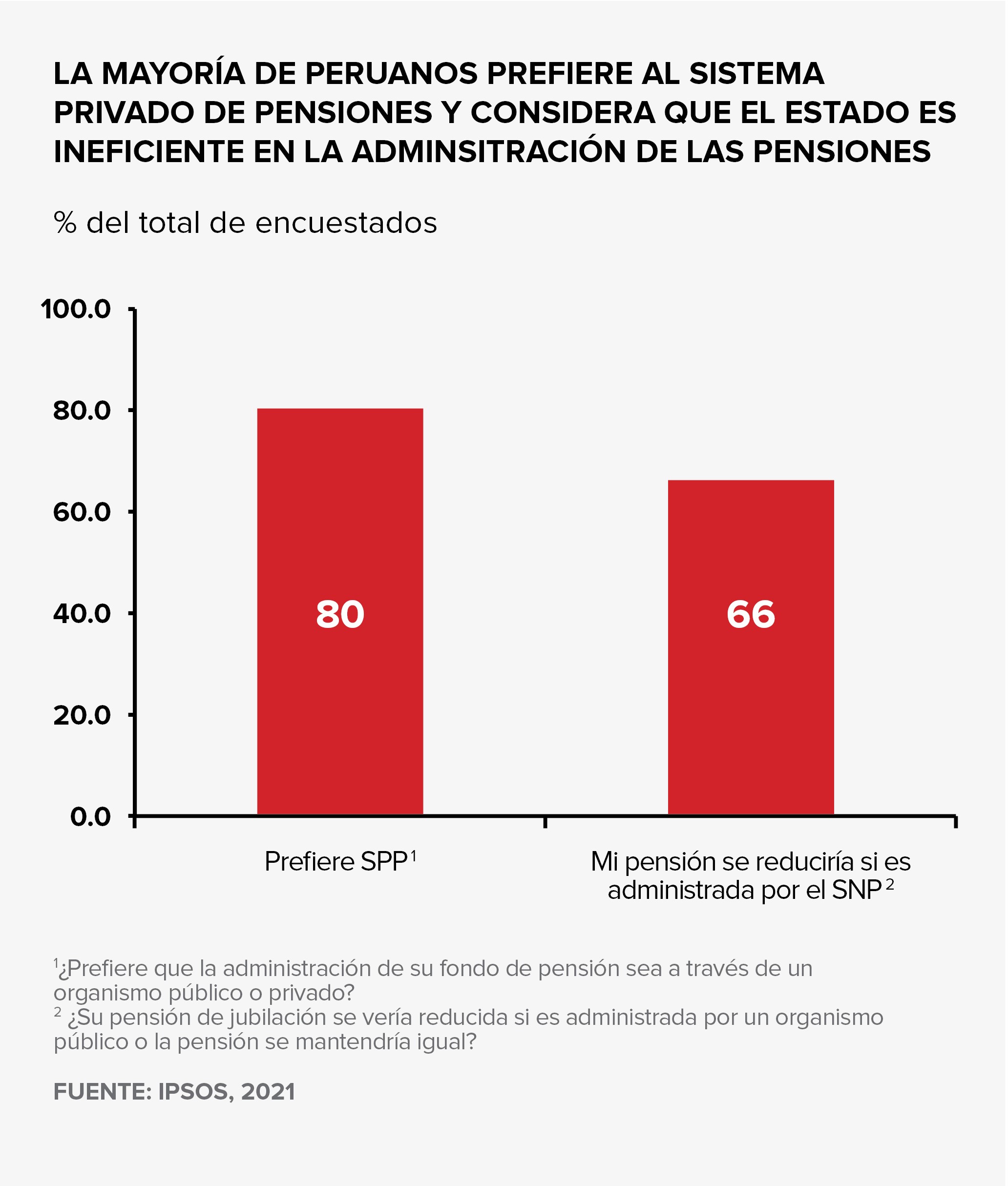

La reforma del MEF plantea que todos los peruanos, al cumplir 18 años, se integren automáticamente a la Oficina Nacional de Pensiones (ONP), a menos que expresen la voluntad de pertenecer al sistema privado. Es positivo que todos los adultos sean incorporados al sistema previsional. Sin embargo, consideramos que no es óptimo que la afiliación automática sea a la ONP, pues, al funcionar como un sistema de reparto, limitaría la capacidad de las personas de acumular ahorros en un fondo de capitalización individual. Además, ignora la preferencia de la mayoría de contar con una pensión administrada por una empresa privada. De acuerdo con una encuesta realizada por Ipsos Perú en el 2021, el 80% de los peruanos preferiría que una AFP administre su fondo de pensiones, por sobre la ONP y 66% piensa que su pensión se vería reducida por la administración del Estado.

Más aún, dado que, en la ONP los contribuyentes financian las pensiones de los jubilados, la incorporación masiva de jóvenes aportantes podría favorecer la liquidez del sistema de reparto en el corto plazo. Sin embargo, este modelo no es sostenible en el largo plazo, a medida que el número de pensionistas aumenta más rápido que los trabajadores que aportan, a causa del aumento de la esperanza de vida y la disminución de la tasa de natalidad. En este escenario, aumentar masivamente el número de afiliados hoy en día requerirá un mayor aporte del Estado para cubrir sus pensiones en el futuro. De hecho, ya en los últimos 15 años, el Estado ha destinado cerca de mil millones de soles (0,2% del PBI) en promedio por año para financiar a la ONP.

Segundo, sugerimos que el fondo de los afiliados al sistema privado que opten por una pensión mínima se mantenga en las AFP hasta que se agote, en lugar de ser transferido a la ONP al momento de su jubilación.

La reforma plantea que el ahorro previsional de los jubilados que se acojan a la pensión mínima pase a ser gestionado por la ONP. Esto generaría ineficiencias, tanto a nivel social como macroeconómico. Para las familias, transferir los ahorros al fondo común de la ONP elimina el derecho a la herencia sobre el fondo individual si el afiliado fallece antes de que este se agote. En este caso, los familiares solo podrían acceder a la pensión mínima por derecho derivado planteada en la reforma de hasta S/ 400 mensuales. Además, el ahorro transferido a la ONP sería empleado como liquidez para financiar el pago presente de pensiones. Esto, en lugar de que el fondo individual se mantenga invertido en bonos locales u otros activos financieros, inversiones que favorecen la acumulación de capital en la economía en el largo plazo.

Tercero, proponemos eliminar gradualmente el límite anual de aportes planteado para los trabajadores independientes.

La propuesta del MEF plantea que los trabajadores independientes contribuyan al sistema previsional con el 10% de su ingreso bruto mensual. Sin embargo, se establece un límite al aporte, puesto que este se calcula sobre un ingreso máximo equivalente al 50% de una UIT, que actualmente asciende a S/4 950. Es decir, todos los trabajadores independientes con ingreso superior a S/2 475 aportarían lo mismo. Si bien es positivo que se incluya a los trabajadores independientes al sistema, consideramos que el límite establecido para sus aportes restringe el ahorro previsional y podría aumentar la carga estatal de pagarles una pensión mínima en el futuro. De hecho, en el 2022, el 18% de los trabajadores independientes a nivel nacional reportó tener ingresos mayores a S/2 475, según la Encuesta Nacional de Hogares.

Así, proponemos la adopción de un cronograma de aumento progresivo en el límite de aporte. Se podría iniciar con el actual tope del 50% de una UIT por los primeros tres años, luego elevarlo al 75% en el siguiente periodo y eventualmente llegar al 100% de una UIT. Este proceso podría extenderse durante 15 años, hasta que se elimine completamente el tope y se equiparen los aportes de los trabajadores dependientes e independientes.

Cuarto, sugerimos financiar los aportes de trabajadores informales a través de la devolución del IGV sin restringir la categoría del gasto.

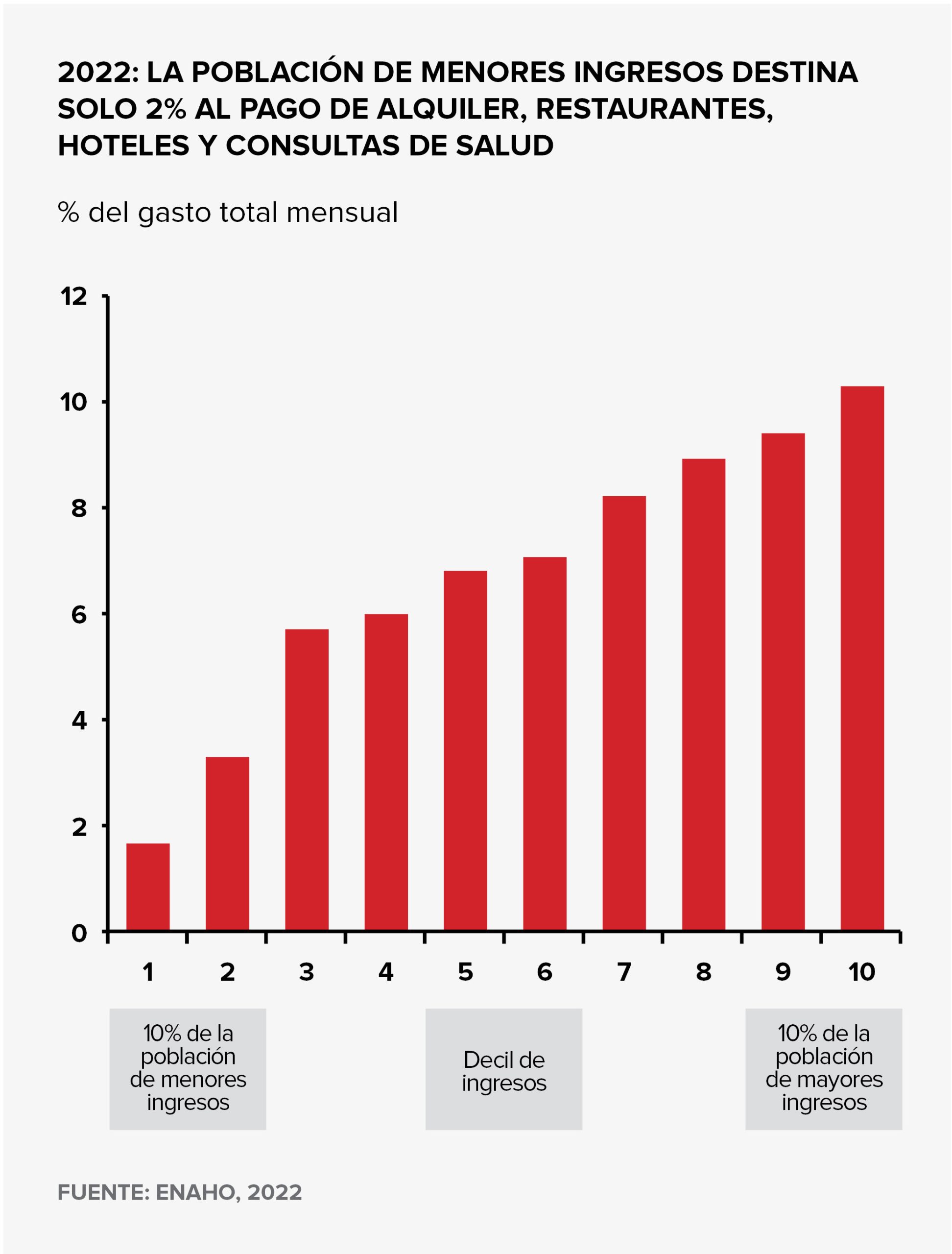

La iniciativa del Gobierno busca incluir a los trabajadores informales a través de aportes que se financien por medio de la devolución del 8% del valor gastado en alquiler, restaurantes, hoteles y consultas médicas. Sin embargo, estos gastos son más comunes para personas de ingresos medios y altos. De hecho, estos rubros representan solo 2% del gasto de los trabajadores en deciles de ingreso más bajos, en comparación con 10% en deciles más altos. Por esta razón, restringir la devolución del gasto a las categorías propuestas no cumple el objetivo de generar aportes para la población de menores ingresos.

Desde APOYO Consultoría, proponemos financiar aportes a través de la devolución del IGV pagado por el consumo en cualquier comercio formal. Además, planteamos que esta devolución se otorgue solo por los primeros S/ 250 consumidos y solo para personas con fondos acumulados menores a S/ 80 mil, pues este nivel le permitiría a un jubilado alcanzar una pensión que le cubra el valor de una canasta básica de consumo personal. Más aún, al ser un beneficio asociado con el consumo formal, funcionaría como un incentivo a la formalidad de los negocios y podría aumentar la recaudación tributaria, lo que reduciría parcialmente el costo fiscal. Con este mecanismo, un aportante que reciba la devolución máxima (S/ 45 soles mensuales) de manera consistente desde los 18 hasta los 67 años, podría acceder a una pensión de jubilación que cubra una canasta básica de alimentos.

Finalmente, es fundamental priorizar la actualización de la edad de jubilación.

El proyecto de reforma plantea revisarla cada cinco años, a partir del 2026. El sistema actual fue diseñado considerando una esperanza de vida de 19 años a partir de la jubilación. Hoy, este horizonte se ha ampliado en cinco años. Además, según la Encuesta Nacional de Hogares, en la práctica, las personas en el Perú continúan trabajando hasta los 67 años. En ese sentido, sugerimos que se aumente la edad de jubilación en dos años de manera inmediata.