El Perú sufre un serio problema de acceso a vivienda formal de calidad. Casi 1,7 millones de familias peruanas no tienen una vivienda o cuentan con una en malas condiciones, lo que se conoce como déficit cuantitativo y cualitativo, respectivamente. Lamentablemente, durante los últimos cinco años, la situación no ha mejorado ya que se han sumado al déficit alrededor de 100 mil familias.

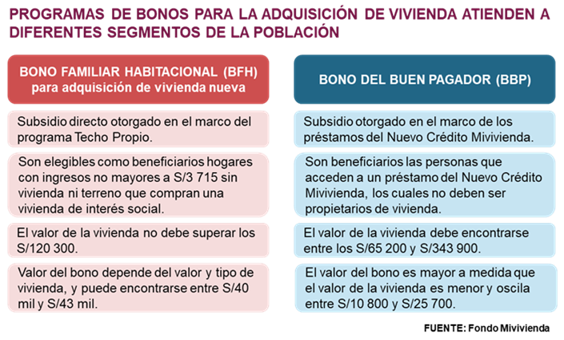

En el corto plazo es posible lograr resultados significativos en la reducción del déficit cuantitativo, que asciende a medio de millón de familias. Para esto, el Gobierno cuenta con dos programas que facilitan el acceso a vivienda social formal: el crédito MiVivienda y Techo Propio Adquisición de Vivienda Nueva. Ampliar el alcance de estos programas ayudaría a frenar la construcción de viviendas de mala calidad y, además, contribuiría al ordenamiento urbano.

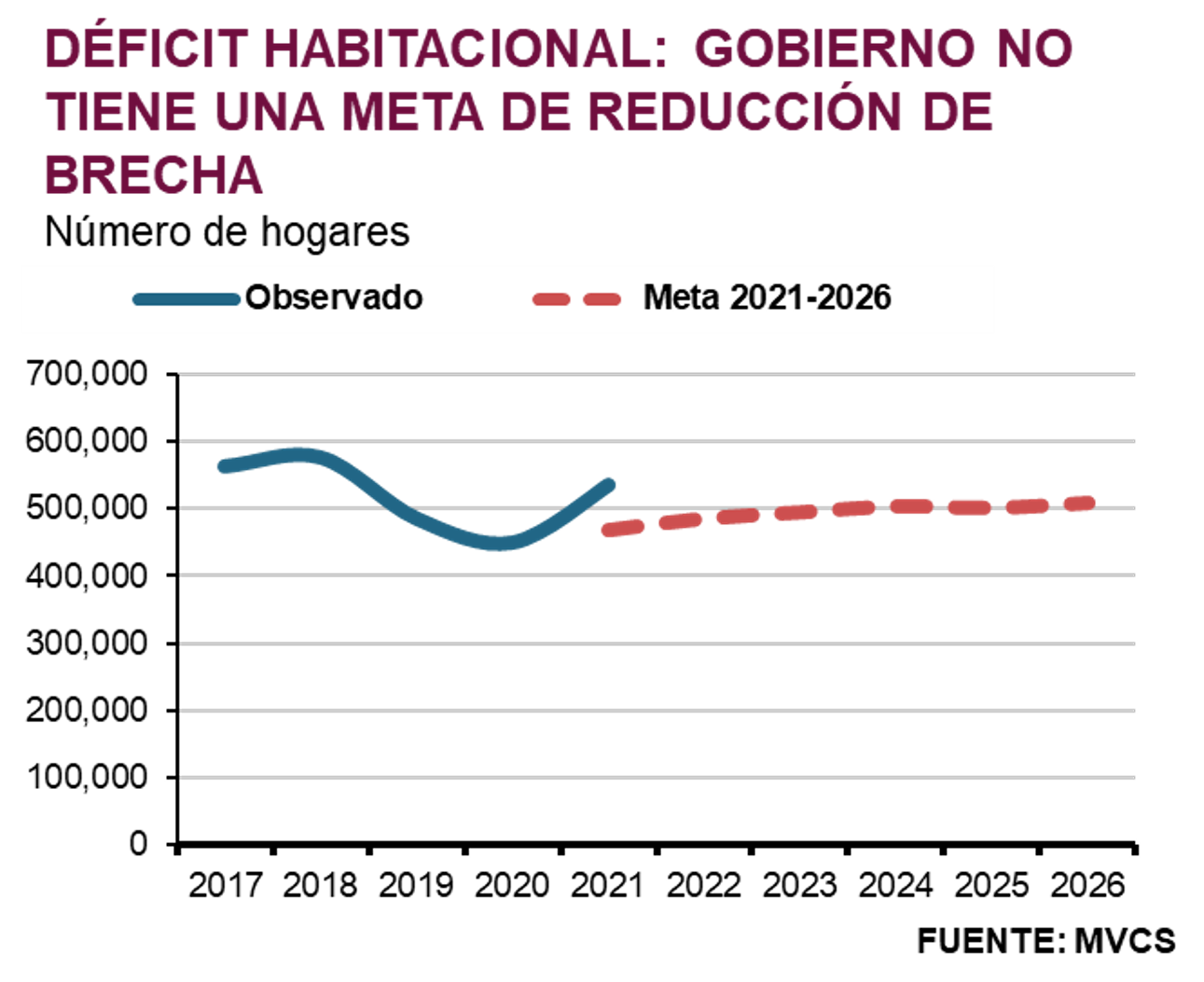

Sin embargo, no existe una política clara de vivienda social. Actualmente, el Gobierno no tiene una meta de reducción del déficit cuantitativo de vivienda. De hecho, las metas vigentes del Ejecutivo implican que el número de familias sin una vivienda aumente ligeramente hacia el 2026. Esto refleja la baja prioridad que se le da a la vivienda en el Perú. En tanto, en otros países de la región se vienen estableciendo metas ambiciosas para reducir el déficit.

En este contexto, APOYO Consultoría propone un primer paquete de tres medidas que tendrían impacto en el corto plazo, y cuya implementación depende solo del Gobierno central. En primer lugar, se debe establecer una meta ambiciosa de reducción del déficit. Segundo, es clave asegurar cada año los recursos para cumplir con la meta establecida, con especial énfasis en el 2023 ya que se está debatiendo el presupuesto público. Tercero, se debe hacer permanente el aumento del valor de los bonos que se aprobó durante la pandemia.

Esta es solo una primera etapa en el objetivo de mejorar el acceso a vivienda formal a nivel nacional. En una siguiente fase se necesita plantear políticas enfocadas en las familias de zonas rurales y pobres urbanos con escasa capacidad de ahorro y sin acceso a crédito; impulsar programas que incrementen la inclusión financiera; aumentar las fuentes de financiamiento de proyectos de vivienda como por ejemplo a través de canon; entre tantas otras que exploraremos desde APOYO Consultoría durante los siguientes meses.

Las tres medidas de corto plazo:

1. Definir una meta ambiciosa: reducir el déficit de vivienda en 40% hacia el 2026. Es decir que si partimos de un déficit de 520 mil viviendas en 2022, deberíamos reducir el déficit a 310 mil en 2026. El último plan estratégico del Ministerio de Vivienda, Construcción y Saneamiento (MVCS) se publicó en diciembre de 2021. La meta que se planteó el Gobierno al 2026 es que el déficit aumente a 510 mil familias, 60 mil más que en 2020. El Perú debería imitar otros países. Por ejemplo, en Chile se han propuesto reducir el déficit de vivienda en 40% en un periodo de cuatro años (2022-2025). Así, mientras que algunos especialistas critican que en Chile la meta es “poco ambiciosa”, en el Perú nos hemos puesto como objetivo dejar que el problema sea más grande.

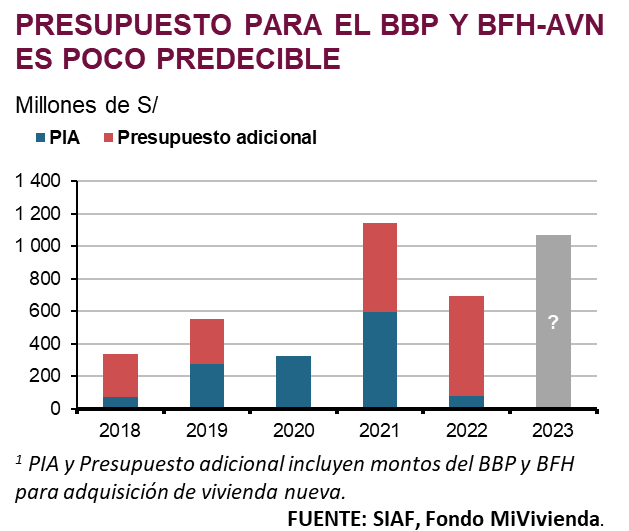

2. Asegurar los recursos para cumplir la meta: incrementar el presupuesto de los bonos del buen pagador del Crédito MiVivienda y bonos Techo Propio para adquisición de vivienda nueva en el presupuesto 2023. Tener una meta no es suficiente si no se tienen los recursos financieros necesarios para alcanzarla. Para reducir la brecha de acceso en 40% al 2026, se necesitaría facilitar el acceso a vivienda a casi 255 mil familias durante los próximos cuatro años, las 210 mil que reducen el déficit actual y el déficit de 12 mil viviendas que se genera anualmente. De este total, un poco más del 70% (185 mil familias) puede ser atendido a través del crédito MiVivienda o Techo Propio, pero se requeriría de un presupuesto adicional de S/900 millones por año respecto del monto colocado promedio de 2021-2022 (S/780 millones). Considerando que, en los últimos cinco años, los ministerios no han ejecutado alrededor de S/4 400 millones por año de inversión pública, el Gobierno está en la capacidad de financiar este presupuesto adicional.

Como punto de partida, para el 2023 se debe asegurar el presupuesto para ampliar el alcance de ambos programas. En el caso de los bonos del buen pagador se necesita atender a 15 mil familias el próximo año (8% más respecto de 2022), lo que requerirá una ampliación del presupuesto en S/190 millones. En cuanto a adquisición de vivienda nueva bajo Techo Propio, se busca atender a un poco menos de 20 mil familias (23% más respecto de 2022). Así, del total del presupuesto asignado al programa, por lo menos S/890 millones deberían estar enfocados en vivienda nueva.

Esta propuesta no busca incrementar el presupuesto del MVCS, sino que se realice una asignación eficiente de los recursos, tomando en cuenta que se suelen programar proyectos que no se ejecutan. Por ejemplo, en 2022 se asignaron casi S/600 millones para 500 proyectos que no se gastaron.

3. Mantener lo que funciona: los valores de los bonos de vivienda social establecidos durante la pandemia deberían ser permanentes. En 2020, el Gobierno aumentó temporalmente hasta diciembre de este año el valor de los bonos de vivienda social —el bono del buen pagador y los bonos Techo Propio para adquisición de vivienda nueva— en todos los segmentos de precios (incrementos entre ~10% a ~40%). La medida fue clave para impulsar el acceso a vivienda social durante la pandemia debido a que el mayor valor del bono reduce la cuota hipotecaria mensual (o el aporte con ahorros). Por ejemplo, una familia que accede a un crédito para una vivienda de S/90 mil, con el nuevo bono paga una cuota mensual 12% menor a la que hubiera obtenido con el valor del bono prepandemia.