Artículo en Gestión.

Luego de un 2023 particularmente complicado para el cumplimiento de los objetivos comerciales de las empresas en el país, este 2024 se perfila mejor para varios sectores económicos o mercados específicos, lo que permitirá que el producto bruto interno (PBI) se expanda 2.8%, según los estimados de APOYO Consultoría compartidos en exclusiva con Gestión.

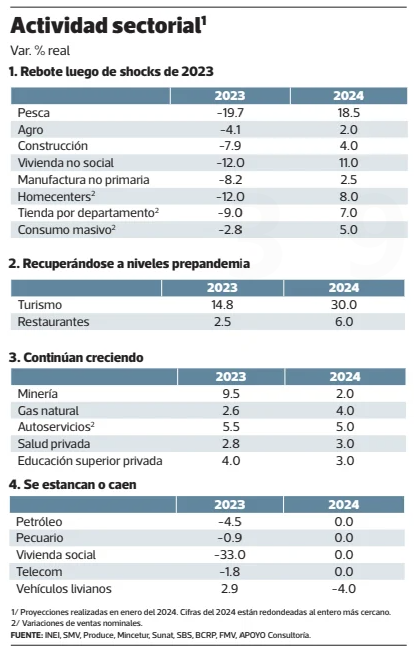

En pesca, agroindustria, construcción, reposición, optimización y mantenimiento minero, algunas categorías de comercio, entre otros sectores o subsectores, el crecimiento de la producción o ventas –ajustadas por la inflación– apuntan a pasar de tasas de contracción a tasas de expansión, aunque con intensidad heterogénea.

De todas las actividades económicas analizadas, solo cinco continuarían una senda de crecimiento, siendo una de ellas la minería. Las demás rebotarían, recién se recuperarían o se estancarían en el presente año.

Agricultura y pesca

La agroindustria y la pesca industrial de anchoveta fueron sumamente afectadas por las condiciones climáticas anómalas observadas durante la mayor parte del 2023.

Las agroexportaciones modernas –medidas en dólares– crecieron más del 10% el año pasado. Sin embargo, este resultado es engañoso en el sentido de que la menor oferta peruana –caída de volúmenes producidos y, por tanto, exportados– incidió en mayores precios para nuestros productos en los mercados internacionales.

Este año, la recuperación parcial de la producción agroindustrial será notoria, por ejemplo, en arándanos (cayó casi 30% en el 2023) y mangos; en menor grado, en paltas y uvas. Como consecuencia, los precios promedio de algunos de estos productos retrocederán. En balance, las agroexportaciones modernas, medidas en dólares, crecerían alrededor de 3%.

En el caso del desembarque de anchoveta, se recuperaría de manera sustancial respecto del 2023. Aun así, la captura en toneladas métricas solo llegaría al 90% de los niveles habituales observados en años sin ocurrencia de un fenómeno de El Niño (FEN). En balance, las exportaciones de harina y aceite de pescado, medidas en dólares, crecerían alrededor de 65% este 2024, que contrasta con la dura caída de 50% del 2023.

Construcción

La actividad constructora rebotaría alrededor de 4% este año. El cambio más notorio será la reactivación de la autoconstrucción, ese enorme segmento que se impulsa por las obras y mejoras en vivienda con escaso acceso al sector financiero formal. Según estimaciones de APOYO Consultoría, la autoconstrucción registró una caída de 13% en el 2023 y ya estaría dando señales de retorno a su ritmo tendencial. Entre otros factores, la estabilización –e incluso retroceso– en algunos costos de materiales y acabados de construcción ayudará a la sostenibilidad de la recuperación.

Los flujos de inversión en proyectos de infraestructura de transporte se acelerarán en el 2024. Desafortunadamente, este impulso se concentra en pocos grandes proyectos, algunos ya en fases finales de inversión (Aeropuerto Internacional Jorge Chávez, puerto de Chancay), mientras que muy pocos proyectos arrancan este año (Muelle Norte Callao). A estos, se suman algunos proyectos interesantes en generación eléctrica, especialmente de energía solar y eólica, y en el sector logístico.

Minería

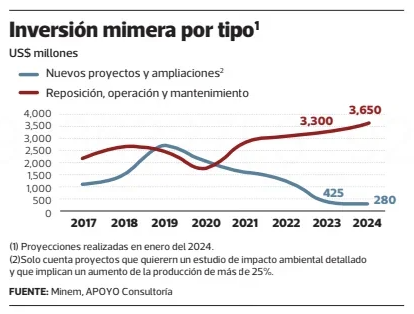

En el frente minero, prácticamente no hay novedades este año respecto del arranque de construcción de proyectos greenfield (aquellos que aportan un salto discreto en la producción).

A pesar de esto, resulta alentador que algunas minas en operación estén mostrando avances en licencia social con las comunidades de sus zonas de influencia, aprobación de estudios de impacto ambiental o permisos de construcción.

Esto permitirá extender la vida útil de varias minas. En este sentido, APOYO Consultoría estima que los flujos de inversión en reposición, optimización y mantenimiento minero alcancen un récord de US$ 3,650 millones en el presente año.

Comercio

En línea con la desaceleración de la inflación, la capacidad adquisitiva de los hogares por fin mostrará una recuperación evidente. Los consumidores se mantuvieron a lo largo del 2023 bajo un agudo estrés financiero del que irán saliendo lentamente, que será más notorio a partir del segundo semestre del 2024.

Aquellas categorías “menos esenciales” son las que se verán beneficiadas en mayor medida, lo que se traducirá en un rebote parcial de las ventas de tiendas por departamento, mejoramiento del hogar, restaurantes, entretenimiento, etcétera.

El supermercadismo moderaría su ritmo de crecimiento en términos nominales, aunque con distintas velocidades entre formatos y categorías (non-food algo mejor, por ejemplo).

Turismo

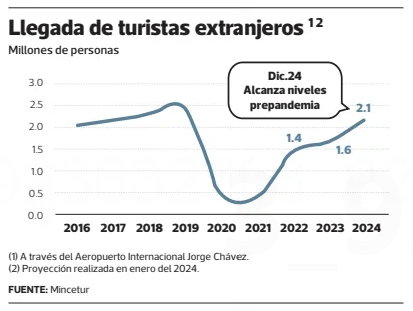

El sector turismo no es uno que pasa de rojo a azul en términos estrictos en el 2024. Creció en el último año a pesar de que sufrió un golpe muy duro desde finales del 2022 y durante todo el verano del 2023.

Recientemente, volvió a padecer las consecuencias de medidas populistas dictadas durante la gestión del expresidente Pedro Castillo. Aun así, la brecha respecto de los niveles prepandemia es tan grande que este sector seguirá recuperándose.

En caso de que no hubiese más golpes fuertes sobre la imagen del país, se podría estar muy cerca de alcanzar las cifras de visitantes extranjeros del 2019 en el último tramo del 2024.

Mejores perspectivas en el entorno de negocios para este 2024

Las expectativas de los CEO de las principales empresas del país apuntan a una recuperación de ingresos y utilidades en este 2024, de acuerdo con un reciente estudio de APOYO Consultoría.

En este estudio se identifica que –a diferencia de los últimos dos años– las estrategias de crecimiento en el mercado local están recobrando cierta importancia. En este sentido, algunos sectores o subsectores claves muestran mejores perspectivas de demanda, lo que debe ser tomado en cuenta para el diseño de estrategias comerciales durante el presente año.

Algunos indicadores adelantados muestran que el PBI en enero de este año habría crecido a un ritmo que no se ha visto desde hace 27 meses. Una baja base comparativa destaca como la principal explicación para este resultado.

Aunque ese impulso estadístico se desacelere parcialmente en los siguientes meses, se afianzarán algunos factores críticos a favor: regularización de las condiciones climáticas posteriores a El Niño, menores tasas de interés, conflictividad social más acotada o controlada, y tasas de inflación más bajas tanto a nivel de costos para empresas como para el consumidor final.

Estas mejores condiciones permitirán que gradualmente la economía retome un ritmo de crecimiento aceptable –en un contexto de constante alerta regulatoria sectorial con enfoques populistas–, aunque todavía insuficiente dadas las elevadas demandas sociales.