Para la mayoría, la variable tributaria ha pasado de ser un costo de cumplimiento a un factor de incertidumbre que compromete su viabilidad financiera. Desde APOYO Consultoría consideran que esta percepción se fundamenta en una imprevisibilidad que obliga a que las compañías deban estar blindadas contra interpretaciones administrativas que ignoran la dinámica de los negocios.

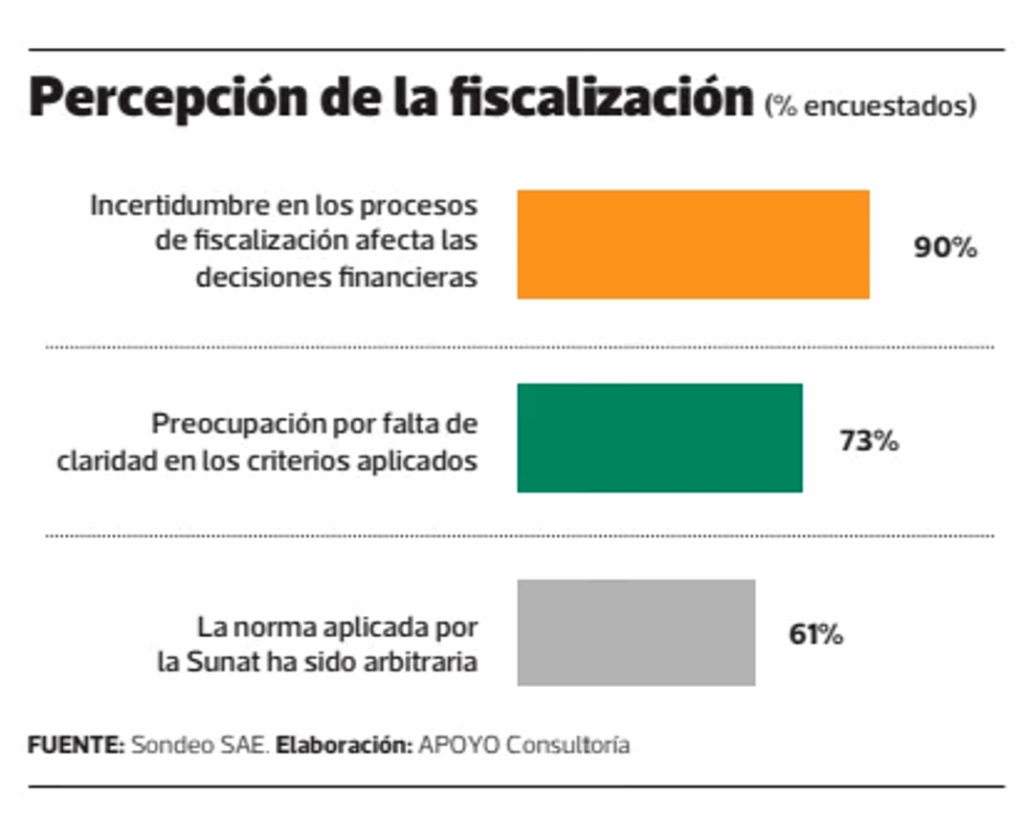

Para la mayor parte de los CEO en Perú, la relación con la SUNAT ha pasado de ser un tema de cumplimiento a una prioridad estratégica de gestión de riesgos. El último sondeo realizado por el SAE de APOYO Consultoría revela que la fiscalización tributaria es hoy percibida como más litigiosa y arbitraria. Específicamente, para el 90% de las empresas en Perú, la variable tributaria ha pasado de ser un costo de cumplimiento a un factor de incertidumbre que compromete la viabilidad financiera. En opinión de APOYO Consultoría, esta percepción se fundamenta en una imprevisibilidad que obliga a que las empresas deban estar blindadas contra interpretaciones administrativas que ignoran la dinámica de los negocios.

El principal catalizador de esta incertidumbre es la aplicación de la Norma Antielusiva General. Si bien consideramos que los objetivos de la norma son acertados y se alinean con los estándares internacionales, su ejecución práctica tiene falencias, pues suele ignorar la sustancia económica del negocio. En APOYO Consultoría, identificamos que la brecha entre la norma técnica y la interpretación administrativa se está ensanchando. El problema no es la facultad de fiscalizar, sino la pérdida de coherencia en los fallos de las instancias superiores, que amplía el margen de discrecionalidad y lo traduce en un riesgo regulatorio que desincentiva el crecimiento y la expansión de las empresas formales. Esto se debe a que la fiscalización tributaria es percibida como un entorno de alta incertidumbre, principalmente por la falta de claridad en los criterios aplicados y la percepción de arbitrariedad en la aplicación.

En APOYO Consultoría hemos asesorado a diferentes empresas a enfrentar estos procesos y existen tres tipos de casos que ilustran este problema. Primero, el tratamiento de las cuentas de cobranza dudosa. La legislación permite su deducción cuando se demuestra la dificultad de cobro, pero la SUNAT ha elevado el estándar probatorio a niveles irrazonables, ignorando incluso la acreditación de la quiebra de quien tiene la deuda. Esto obliga a las empresas a mantener cuentas por cobrar como activos, cuyo valor no refleja adecuadamente su calidad económica, en sus balances bajo riesgo de sanción. Una fiscalización eficiente debería validar la realidad del incobrable mediante criterios objetivos, no mediante la exigencia de acciones judiciales infinitas que solo encarecen la operación y distorsionan el resultado imponible.

Segundo, la fiscalización de los gastos financieros. La decisión de apalancamiento financiero de una empresa responde a una lógica de optimización del costo de capital. No obstante, la administración cuestiona la necesidad del gasto financiero bajo una interpretación restrictiva de la causalidad. Al atacar la estructura de financiamiento de proyectos de inversión, la SUNAT, en última instancia, pone en riesgo la viabilidad financiera y estratégica y, por ende, las fuentes de crecimiento. Es fundamental que la administración reconozca que el endeudamiento para el crecimiento es el motor que ampliará la base tributaria en el mediano plazo, siempre que se respeten los límites de subcapitalización vigentes.

Tercero, el efecto tributario de los resultados de los contratos de cobertura financiera de las empresas. El uso de instrumentos financieros —forwards, swaps y opciones— es una respuesta natural para la protección de riesgos y volatilidad del mercado. Sin embargo, las empresas que utilizan estos mecanismos enfrentan auditorías extenuantes en los años en que el uso de ellos genera una pérdida (cuando hay ganancias y más renta sobre la que tributar, la SUNAT no lo discute). La SUNAT debería reconocer las nuevas fuentes de crecimiento usadas por empresas cuyas ventas o compras están marcadas por la volatilidad y, con ello, evitaría ejercicios probatorios ociosos que solo generan costos de transacción y restan competitividad.

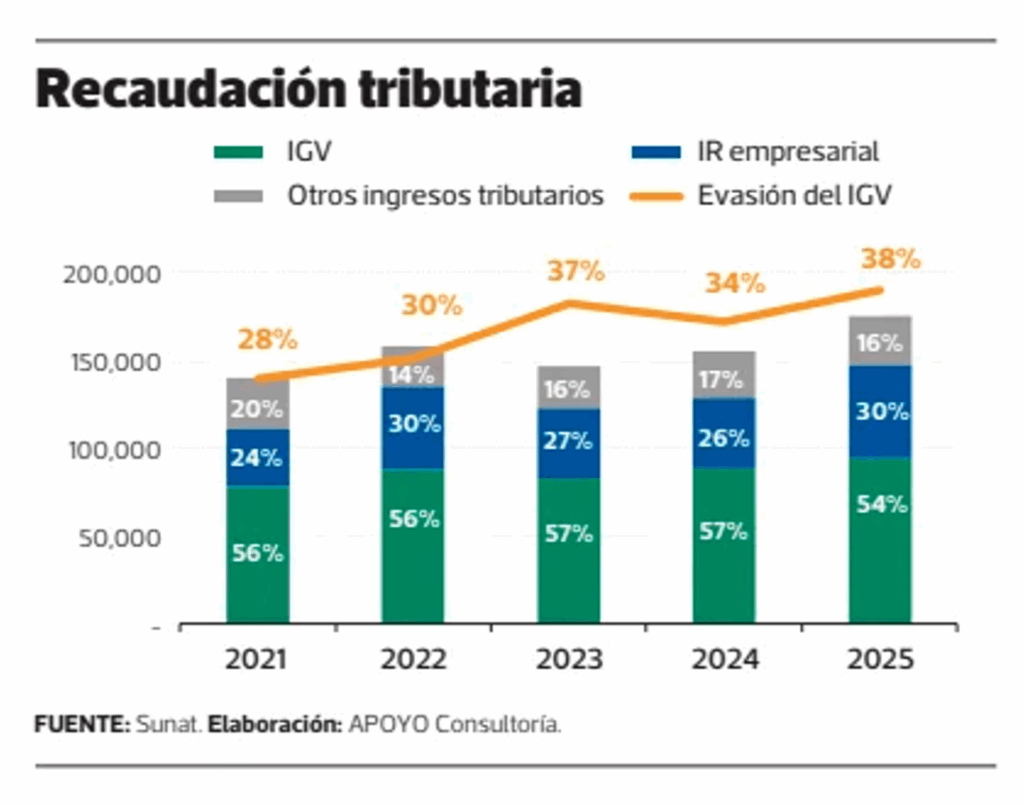

Este panorama, que exige de la SUNAT mayor interpretación y sustento económico, se agrava por el debilitamiento institucional. Entre 2019 y 2024, el gasto en personal de la SUNAT aumentó en más de 50%. No obstante, la presión tributaria se mantuvo estancada en alrededor de 15%del PBI durante este periodo. El bajo nivel de carga tributaria se ha mantenido por el alto nivel y persistencia de la evasión tributaria del IGV, que en 2025 ascendió a 38% de la recaudación potencial de este tributo.

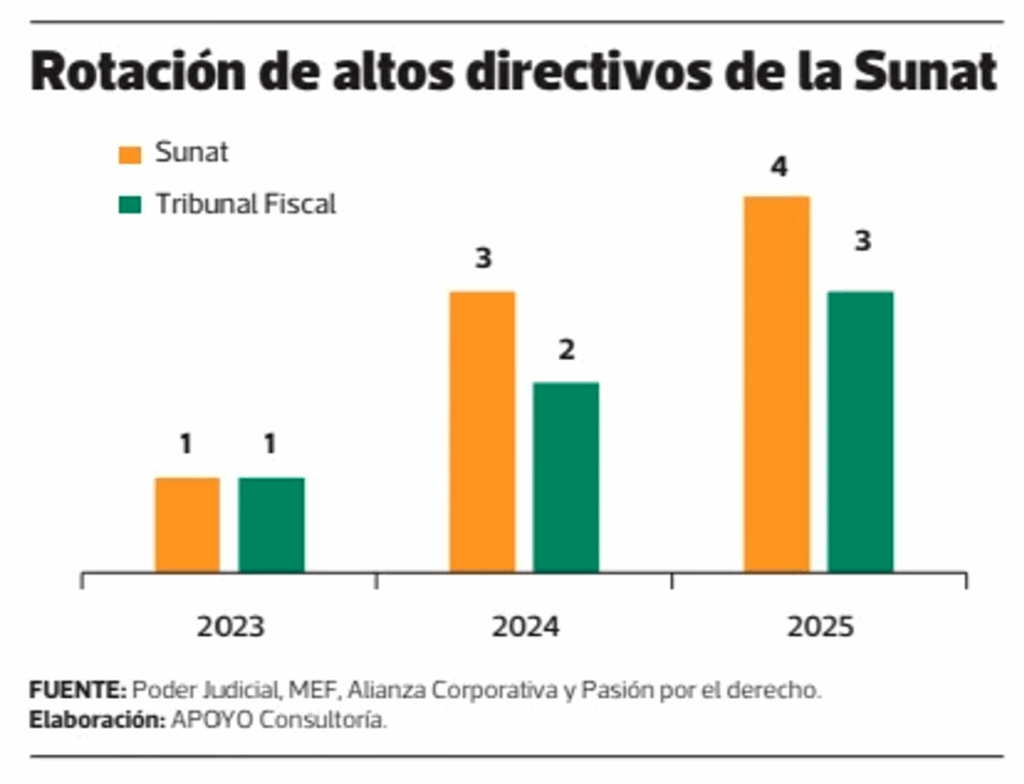

Adicionalmente, la incertidumbre tributaria se ve reflejada también en la tendencia creciente de rotación en la jefatura de la Sunat y el Tribunal Fiscal. Así, la falta de jueces titulares en la Sala Suprema y la rotación en el Tribunal Fiscal han mermado la especialización técnica necesaria para resolver controversias de alta complejidad que el mundo empresarial moderno exige y han reducido la coherencia entre los distintos fallos que emite la administración.

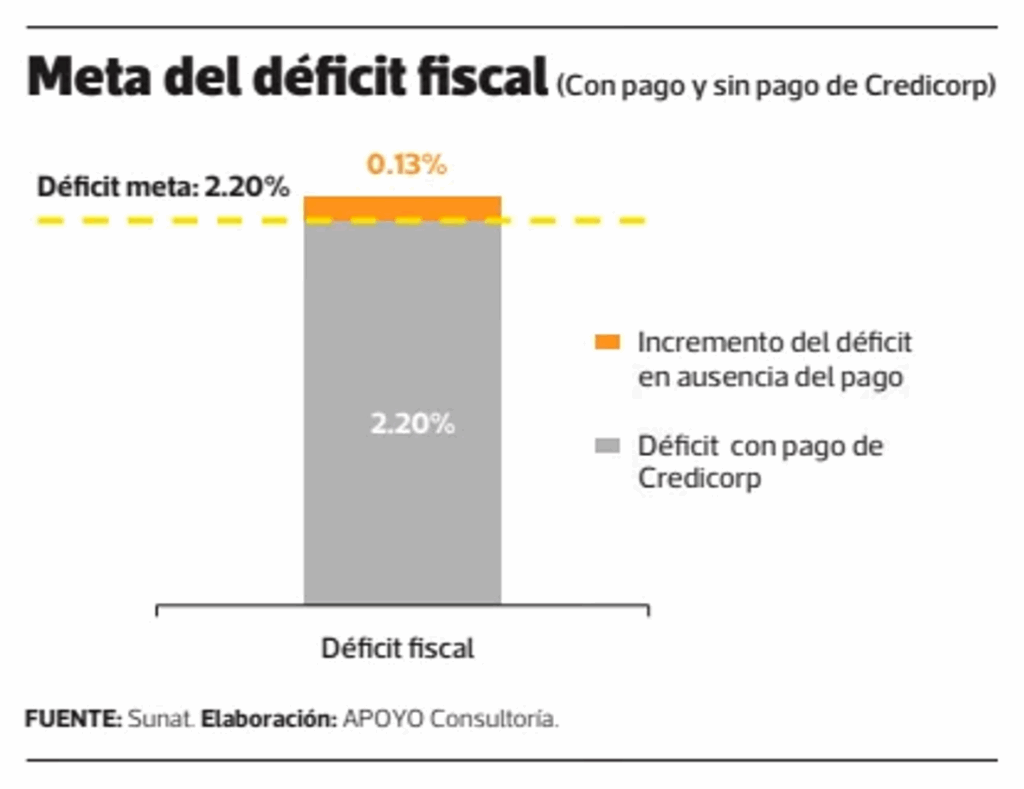

Esta manera de incrementar la acción fiscalizadora de la SUNAT es fiscalmente miope. De hecho, este no solo es un problema para las finanzas de las empresas, sino también para las del Estado. Cuando las empresas pagan deudas tributarias en litigio lo hacen bajo “protesto”. Sin embargo, el Estado registra estos como ingresos y los gasta. Ello genera un pasivo contingente masivo, pues cuando el Poder Judicial o instancias internacionales fallan a favor del contribuyente, el Tesoro Público debe devolver el capital más intereses moratorios —a tasas superiores a las de mercado— sincerando el desbalance fiscal. Este podría ser el caso de Credicorp que en 2025 pagó más de S/1,500 millones por sucesos que ocurrieron entre el 2018 y 2019. Con ese monto, el Estado logró cumplir la meta del déficit fiscal del 2.2% del PBI, aunque ello podría ser un espejismo.

La recomendación es evidente: Las empresas deben fortalecer el Gobierno Corporativo Tributario. Así, las actas de Directorio deben ser el escudo donde se refleje la lógica económica de cada operación y decisión que se tome sobre aspectos que eventualmente puedan ser objetados por la SUNAT. De otro lado, urge que los KPIs de SUNAT evolucionen hacia la recaudación firme y no impugnada, y que la digitalización se use para una primera identificación de temas que conlleve a una fiscalización objetiva. Por último, es necesario abogar por la vuelta a la profesionalización de los órganos resolutores en materia tributaria, evitando que se nombre tribunos temporales. Solo así el sistema tributario dejará de ser un riesgo para la inversión, el crecimiento y la generación de empleo.

Columna de opinión: La obligación de transitar a la predictibilidad

La eficiencia operativa de las empresas formales en Perú está siendo afectada por la estrategia recaudatoria de la SUNAT. Hoy vemos que la SUNAT, en vez de combatir la elusión y evasión, cuestiona la racionalidad misma de los negocios que fiscaliza.

En este contexto, es común ver fiscalizadores que cuestionan inversiones materiales bajo criterios subjetivos solo para inflar artificialmente la base imponible. Peor aún es la aplicación retroactiva de cambios de criterio en auditorías que miran cuatro años atrás, pero con las reglas de hoy. Así, se penalizan hoy decisiones que ayer eran válidas. Esta inconsistencia explica por qué las empresas priorizan a la SUNAT como el riesgo número uno sobre el político.

Es imperativo transitar hacia la predictibilidad. Necesitamos que los cambios de criterio miren al futuro, no al pasado, y que la SUNAT actúe como un facilitador de formalidad y no como un freno a la inversión. Sin seguridad jurídica, no hay crecimiento posible.